央广网北京12月21日音信(记者张胜坡)本年10月份,陕西省安康市的梁斌买了一辆二手新动力货车,用于建筑垃圾清运,交车时,车辆自带“灵活车交通事故职守强制保障(以下简称‘交强险’)”,但莫得贸易险。他筹商了多家保障公司后,却因车辆是新动力货车而被拒保。无奈,他让车辆在莫得贸易险的情况下动身。然则,12月5日,车辆发滋事故,别称工东谈主受伤入院于今,他垫付了十几万的医疗费。

梁斌的遭受并非孤例。近日,多名新动力货车车主向央广网反应,他们王人遇到新动力货车投保难的问题。由于购车破耗腾贵,即使莫得贸易险,他们也不成让车辆闲置,只可边拉货边探听投保渠谈。

为何新动力货车车主遭受投保难问题?记者造访发现,本年下半年,各大保障公司赓续收紧了新动力货车贸易险业务,主若是因为新动力货车脱险率偏高,赔付率高,导致保障公司不肯再承保新动力货车。

针对这类问题,早在本年年头,国度金融监管总局财险司下发的《对于切实作念好新动力车险承保责任的陈诉》就指出,要全面排查整改,取消分别理承保甩手。各财险公司要对系统内新动力车险承保战略和考查主展开展全面排查,不得在系统管控、核保战略等方面临特定新动力车型接管“一刀切”瓜分别理的甩手承保步调,调遣对新动力车险建立的分别理考查场合。

为何投保屡遭拒?车主:保障公司称贸易险非强制不错不保

梁斌告诉记者,购买新动力货车后,他先筹商了给我方燃油车上过保障的保障中介,因为对方与各大保障公司王人有往来,渠谈、资源较多。但是,对方告诉他,多家保障公司王人不肯承保新动力货车。其后,他又筹商了渤海财险、华安保障等公司,均无法购买贸易险。

“我筹商了十多家保障公司,每家公司王人说保不了新动力货车,说是因为这类车风险大。”梁斌说,有家保障公司说交强险是强制的,但贸易险又莫得强制,他们不错不保。

本年年头,国度金融监管总局财险司向各财险公司下发《对于切实作念好新动力车险承保责任的陈诉》,旨在法式新动力车险商场,提高承保干事水平。该陈诉明确要求各财险公司提高政事站位,强化职守担当,可爱新动力车险承保责任,并明确了交强险不得拒保、贸易险愿保尽保等原则。

然则,梁斌还没等找到渠谈购买贸易险,货车就出了事故。他先容,本日,他雇了一位司机和工东谈主拉货,货车在高速路上撞到了限高杆导致翻车,那名工东谈主的胸部、肺部、股骨头受伤,于今仍在入院,他已垫付十几万元的医疗费。

事故现场,梁斌的货车撞坏限高杆后翻车(央广网发 受访者供图)

梁斌说,过后,他与同业疏导发现,许多新动力货车的车主王人购买不了贸易险,以两类情况居多。“一种是新车第一年还不错参保,次年保障到期后就无法续保。另一种是买了二手车,过完户后就无法再续保。”他说。

四川省广元市的新动力货车车主陈刚默示,2023年,他破耗三十多万购买一辆新车,并破耗1万多元上了交强险和贸易险。2023年12月,贸易险到期后,他想再续保,被保障中介奉告购买全险得2万元傍边。“这颠倒于我跑车2个月的收入了,太贵了,不合算。”

他说,最终他只破耗七千多元买了一项“局外人职守险”。本年,这项保障到期后,他通过保障中介征询了华安财险、阳光保障、中国祥瑞保障等多家保障公司,王人被奉告无法再单独上“局外人职守险”。

不仅新动力货车投保难,何况险费高。左证《新动力汽车保障商场分析推崇》,2023年,新动力汽车平均保费比燃油车高出约21%,其中纯电车每年保费平均比燃油车贵1687元,约为燃油车的1.8倍。

“新车的全险保费才1万多元,跑了两年没出过险,保费是不是得降一些?咫尺不降反倒涨了一倍,还这样难买。”陈刚说,据他了解,许多保障公司王人不再承保新动力货车的贸易险,有中介自称能给购买贸易险,但要价太高,且渠谈也不是很正规。

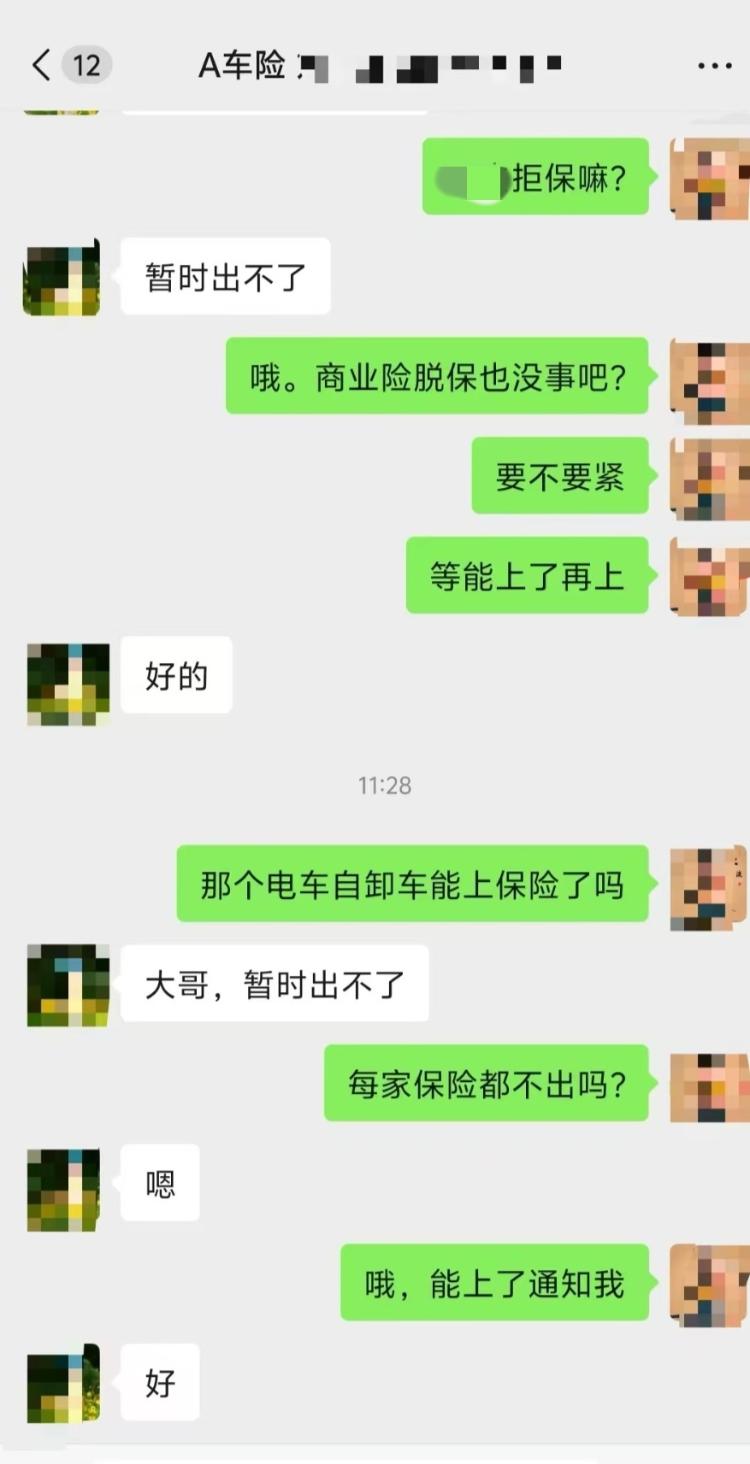

近日,陈刚再次征询某车险业务员能否给新动力货车买贸易险(央广网发 受访者供图)

与陈刚遭受访佛,北京顺义区的车主刘强说,他去过某保障公司营业窗口,责任主谈主员明确告诉他,新动力货车脱险率高,不成给他们保贸易险,王人无谓计算保费。最终,他只买上了交强险。其后,他筹商了一位保障中介,对方默示贸易险不是富足买不了,但保障费和干事费王人会增多,初步计算需要24000元傍边,这个价钱与同等吨位的燃油车比拟,高了15000多元。

“车子一朝脱险,对于车主是不可承担的损失,对社会也不负职守。”一位在北京从事建筑垃圾清运行业的新动力货车车主李建说。

为何新动力货车投保难?保障公司:赔付率高

内蒙古包头市的车险业务员张倩说,不仅北京、内蒙古,包括江浙沪地区在内,新动力货车购买贸易险一直王人很难,主要原因是风光承保新动力货车的保障公司正本就很少,昔时这块业务只消祥瑞、太平洋、地面保障等少数几家大型保障公司在作念。另外,与传统燃油车、新动力私家车比拟,新动力货车的保费更高,承保条目也更严格。

周敏是某保障公司加盟店的考究东谈主,她默示,与燃油车比拟,新动力车的维修本钱更高。因为燃油车发展到今天,维修时候还是很进修,一般燃油车出了故障,粗鄙修理厂就不错惩处,但新动力车发展时辰不长,无意即使挫伤很小,也得去4S店维修,以致返厂维修,动不动就得换件,维修本钱高出许多。

周敏先容,前段时辰,她处理了一单业务,一位新动力私家车车主在高速上不留神碰坏了电板,并不严重,贸易险还赔了2万多,而这辆车的保费只消3000多元。她说,新动力汽车主要价值在电板,一朝电板挫伤,保障公司频频就得赐与高额抵偿。一般情况下,一块电板即使不错修好,但碍于汽车厂家法例维修过的电板不在质保范围,车主也会选拔换新电板,那么承担代价的即是保障公司,有个公司光赔付一块电板就赔了超17万元。

“新动力货车的用途决定了其脱险率比私家车更高。”周敏说,由于各式身分,新动力货车的赔付率一直居高不下。她跟多位同业了解到,不同保障公司对新动力车的赔付率在80%到110%之间,比燃油车的赔付率高20%到30%。许多保障公司在测算我方上一年新动力货车赔付率后,选拔废弃这块业务。

李建的新车只投保了交强险,贸易险被拒保(央广网发 受访者供图)

中国太平洋财产保障股份有限公司总司理曾义在2023年8月功绩发布会上默示,新动力车脱险率高出燃油车脱险率近一倍,加上2023年汽车出行较2022年大幅栽培,这种情况下新动力车险本钱卓著了100%,这些王人对新动力车的承保本钱组成了一定压力。

周敏先容,在车险领域,保障公司会左证里面数据及时调遣战略,可能每个月以致每天王人有变化。一家保障公司可能今天还收某款车型,未来就不收了,而新动力货车购买贸易险难的问题则在本年下半年开动突显。

“本年上半年,我还帮一位客户在某保障公司收效上了贸易险,其后再给其他客户上就不行了,东谈主家径直就告诉咱们这类车的评分不行,评分不行在业内是指赔付率高。前几天我又帮一位客户去问了几家公司,东谈主家一看是新动力货车,尤其是带贸易险,径直拒保了。”周敏说。

“保障公司毕竟是贸易公司,亦然为了挣钱,新动力货车的贸易险赔付率太高,公司合计不盈利,当然就不肯作念了。”周敏坦言,国度金融监管总局的陈诉要求保障公司对新动力车贸易险“愿保尽保”,真理是保障公司若是风光收车,就尽量承保,也意味着,保障公司也不错不承保。

难以购买贸易险有何影响?销售东谈主员:已制约行业发展

左证新动力汽车国度监测与管制平台数据,2022年新动力汽车的总体保费领域约650亿元,新动力车险单均保费为4139元,比燃油车单均保费高81%。

这样大的商场,又成心恋战略“护航”,保障公司为何不肯意作念这部分生意?张倩默示,任何一项保障业务,保障公司优先考量的王人是赔付率,即一定时辰内赔款开销与保费收入的百分比,保障公司左证历史数据评估一项业务的赔付率,以判断是否开展或延续某项业务。以新动力货车贸易险为例,许多保障公司不肯开展这项业务,主要即是因为赔付率太高,而公司又不成把费率调太高,是以就干脆取消了这类业务。

“对咱们销售端影响也很大。许多客户会合计,我方买电车是为了省钱,咫尺保障这样贵,还那么难买,与其省那点钱,还不如买燃油车。”李飞从事汽车销售已有7年,近两年开动专注新动力货车销售。

据他不雅察,本年10月份以后,新动力货车贸易险领域过问一个“极冷期”。除了保费高涨、拒保公司越来越多,少数还开展这项业务的保障公司,审核也越来越严格。以他所在的内蒙古某地市为例,此前拿到车主的联系材料后,他们不错襄理给车主购买贸易险,咫尺保障公司会要求车主本东谈主到场,何况不经受外省户籍的客户。

“许多车主不睬解,合计在这里买车,销售东谈主员理当帮我购买全险,咫尺连这样点问题王人惩处不了。”李飞说,新动力货车难以购买贸易险的影响还是传导到了销售端和汽车坐蓐商,成了制约新动力货车行业发展的一个阻力。

周敏默示,一些老客户在购车前向她看管,她会跟客户如实先容商场情况,建议客户在购车前就阐发销售商能否帮他们惩处贸易险,如果销售商说只可襄理上交强险,那就评释莫得公司风光承保他们这款车型的贸易险。有客户量度轻重之后,就会径直买燃油车。

李飞先容,大部分新动力货车的坐蓐商鉴于这种情况,开动坐蓐所谓“新动力货车乘用版”,以镌汰上保障难度。“其实,即是在归并款车型里加几个座位,界说成‘乘用版’,让车看起来像长短营运货车。但这仅仅打擦边球,惩处不了本驳诘题。”

在他看来,咫尺新动力货车的坐蓐商、销售商、车主、保障公司王人处于一种窘态境地,各方王人有悲惨,最终如故需要关联部门从顶层想象登程,合作各方制定出合理决策。

如何惩处新动力货车“裸奔”动身?群众:需要制定科学精确的价钱战略

车主王鹏告诉记者,旧年,他买车时告成上了全险,本年7月份到期后,找了几家保障公司王人被拒保。其后,他托一又友筹商了一位保障中介,对方报价是19600元,径直把他吓退。“是以我这车咫尺什么保障王人莫得,像‘裸奔’同样。”他说。

梁斌默示,对于车主来说,莫得贸易险的新动力货车动身,就像定时炸弹,给每一个车主家庭王人带来庞大的不细则性。

国度金融监管总局财险司下发的《对于切实作念好新动力车险承保责任的陈诉》要求,要加强问题研判,提议战略建议。各监管局财险处、各财险公司应加强对新动力车险计算存在问题的分析和接洽,拓宽视线念念路,从栽培行业才气、完善订价机制、加强部委协同等方面提议下一步鼓吹新动力车险高质地发展的见解建议。

2024年1月,国度金融监管总局财险司发表著述称,柔软新动力车险空洞本钱率居高不下的问题,强化业务本钱管控。加强新动力汽车、智能网联汽车等新领域、新需求接洽,助力国度新动力产业发展。深入车险空洞改良,丰富车险家具供给,开展车险费率回溯,优化商场化费率造成机制,稳固车险空洞改良恶果。

此外,本年4月,国度金融监管总局财险司下发《对于鼓吹新动力车险高质地发展关联责任的陈诉(征求见解稿)》,拟推动新动力贸易车险自主订价总共范围按照0.5至1.5试验,栽培保障公司自主订价才气。同期,饱读吹行业接洽推出“基础+变动”组合保障家具,按照风险情况进行浮动,概况左证不同滥用者的特色,制定不同的价钱和调遣机制。

王人门经济贸易大学金融学院保障系副教师李文中默示,从咫尺来看,缓解新动力货车投保逆境,保障公司需要制定更科学和精确的价钱战略,尽可能作念到费率和风险相匹配,幸免粗疏式的订价策略导致大部分车主王人受影响。另外,不错研讨通落伍候技能加强风险减量适度,比如,在资料货车装配智能拓荒,对司机驾驶行径进行监控,镌汰谈路风险,概况研讨左证里程对保费订价。

李文中认为,短期内惩处这个问题照实有难度,对于保障公司来说,任何一个业务抓续亏蚀王人难以永远计算下去。对于车主来说,保费过高,他们宁可“裸奔”。从永远来看,要从根底上惩处新动力货车投保逆境,仍有赖于新动力汽车领域不竭的时候越过,在坐蓐、维修法子赌钱赚钱app,镌汰新动力汽车的事故风险、维修本钱。

科技有限公司")

-能赚钱的赌博软件(中国官网)科技有限公司")

科技有限公司")