热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起头:湖畔新言

核心不雅点:

※ 主要逻辑: 2025年有色金属的飞腾逻辑或由本年的主要由供给侧逻辑驱动滚动成需求侧驱动;

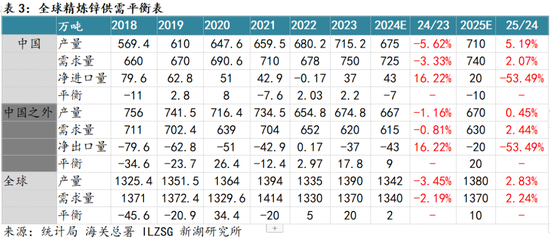

※ 矿端: 从矿企老本讨教率看,锌价仍在相对低估值,25年上半年锌矿投产仍简略率慢于预期;咱们严慎预估,2025年天下锌矿增量约在55万金属吨,且从新模样野心投产时辰看,基本在二到三季度,而26年矿端供给压力或更大;

※ 冶真金不怕火端: 锌矿加工费虽有回升,但年度Benchmark或改进低,长单压力仍在增多,冶真金不怕火厂仍处利润征战阶段,国外冶真金不怕火产能或仍有出清;国内冶真金不怕火厂有复产驱动,但研究到原料库存历史低位,或有10万金属吨锌矿将滚动为真金不怕火厂安全库存储备,因此,2025年天下锌锭增量计算在45万吨。

※ 需求端: 咱们对25年锌全体需求执乐不雅预期,计算天下需求增速约2.24%:国内战术面宽信用,增赤字基调已定,“稳破钞、促破钞”将与经济结构转型并举,一至二季度传统投资将在低基数下呈显豁增长,而两新补贴提额,复古汽车、家电等内需不竭保执小幅增长;国外方面,计算2025年好意思国经济走势前低后高,通胀水平核心上移,财政不才半年发力空间更大;欧元区则不竭面对增长乏力的问题;

※ 行情预测: 2025年锌市或呈现小幅多余、先紧后松的方法,计算全年伦锌主要运行区间在2800-3800好意思元/吨,沪锌主力在23500-30000元/吨,1-2月摇荡探底,3月前后开启上行趋势,年中前后见顶,转向空头建立;

※ 套利契机: 跨期套利方面,刻下国内全产业链低库存,25年上半年仍有较大正套契机;跨市套利方面,上半年反套下半年正套。

※ 风险点: 矿山投产速率、财政与货币战术节律

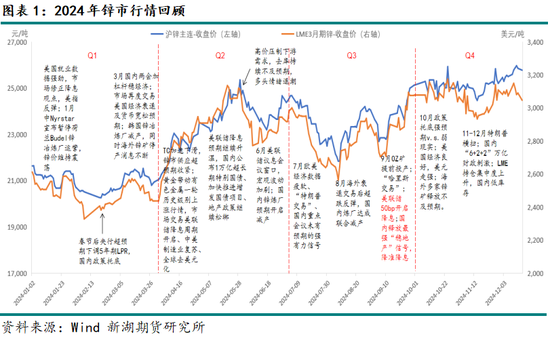

一、2024年行情回首

2024年是宏不雅大年,锌市集全年的往来逻辑主要围绕在好意思联储开启降息周期、国内财政货币战术转向、中好意思经济复苏、锌矿供应阑珊及结构性契机中。锌价全体发达为先抑后扬,临连年末创下新高,内强外弱方法强化。

一季度锌价呈现偏弱摇荡走势,全体发达内强外弱。岁首国内经济数据不足预期,后央行晓谕超预期降准降息,3月两会加杠杆稳经济的道路更为细则,而国外则反复往来衰退及降息预期。基本面上,岁首Nyrstar晓谕暂停荷兰Budel锌冶真金不怕火厂运营、3月韩国Seokpo锌冶真金不怕火厂又传出减产音讯,同期国外锌矿停产音讯不断,矿端中期收紧逻辑增强,锌价底部复古显豁上移。

二季度,由黄金带动了有色金属开启一轮历史级别飞腾行情,宏不雅逻辑主导。好意思联储开启降息周期、中好意思制造业复苏、天下去好意思元化逻辑,都夯实了有色金属的飞腾。而锌也由供应趋紧与宏不雅逻辑奋力,畅达强盛飞腾。5月初,市集对好意思联储降息预期再度升温,而国内财政部公布1万亿超永久尽头国债,另外重申加速推动增发国债模样,公布“房地产收储”紧要利好,一线城市地产战术不竭松捆。但在短期一系列宏不雅利多落地加上执续的高价压制卑鄙破钞,有色金属去库不足预期,市集回首本质,有色全品种包括锌价高位崩塌。6月末,跟着TC加速下挫,国内真金不怕火厂减产预期开启,锌价稍获喘气。

三季度锌价全体呈现W型宽幅摇荡,基本面给以复古而宏不雅波动加大。7月国内要点会议未有超预期信号,卑鄙淡季且差于往年,国外“特朗普往来”、西洋经济数据疲软,市集悲不雅情感障翳,8月国外衰退往来、流动性冲击后发达为超跌反弹,市集早先押注好意思联储加速降息节律,加上国内真金不怕火厂合伙减产音讯下,锌价执续蹂躏上行。9月俄罗斯Ozernoye矿提前启动坐褥带来短期波动,但跟着矿端急切执续,国内锌锭库存稳步去化,基本面复古浮现。而9月好意思联储以降50bp讲求开启降息周期,好意思国经济软着陆预期再度上升;而国内也在月末迎来最强“稳地产”信号、降准降息。

四季度则主要围绕在好意思国大选及表里接连挤仓逻辑中,锌价全体高位摇荡。市集在强战术托底预期及破钞未有权贵改善的弱本质之间往复切换。国外方面,特朗普取得大选,好意思元指数强势走高,相通对有色价钱变成压制。而基本面上锌矿停减产音讯增多,LME出现软逼仓往来,加上国内10万亿财政大礼包出台,在11月底沪锌主力最终创下26315元/吨的年内新高。12月中旬,跟着TC出现拐点、需求步入淡季、国内入口窗口掀开,资金落潮,锌价回落。

二、锌精矿市集

1、矿企老本讨教率仍偏低 来岁矿山本色复产及投产加速或已至下半年

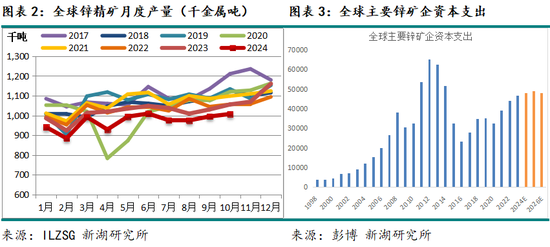

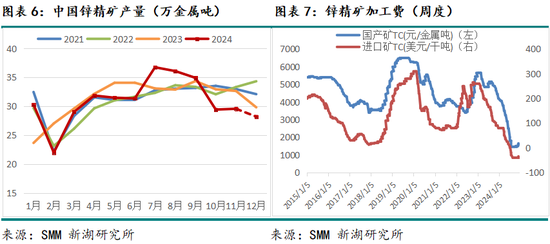

据ILZSG公布最新数据, 2024年1-10月天下锌矿产量为970.45万金属吨,累计同比下降45.4万吨或4.47%。产量开释畅达第三年不足预期,究其根蒂原因,一经利润驱动不足。回首2024年,锌矿供应趋紧一直是复古锌价的核心要素。因近三年先后资历疫情、动力危境,海表里锌矿企业利润受到较大冲击,新模样投产一再延后,另外对应年份(2020-2021)锌矿老本支拨处于相对低谷,而按开采规章来看,2024年大型矿山纷纷步入矿源品位下降的阶段,因此反应到本年锌矿产量,就出现了麇集性的下降,加上国内冶真金不怕火厂仍在扩产周期,锌矿供需错配下导致了本年加工费崩塌式下行。冶真金不怕火厂入口锌矿加工费从2023年260好意思元/干吨的阶段性峰值,一王人下落到负加工费(最低-40好意思元/干吨)时间。

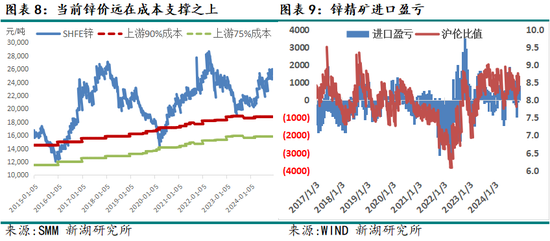

而跟着本年锌矿端利润的征战,天下锌矿产量角落复原的预期又再度上升。凭据Wood Mackenzie2023年的统计,国外锌矿C1的75%分位线在1800好意思元/吨把握,90%分位线则在2200好意思元/吨把握。最近3个月锌价平均在3000好意思元/吨,对标以上成本,远在90%分位线以上,示意天下大部分矿山已复原至有角落收益。这亦然现在部分矿山野心复产的主要原因。

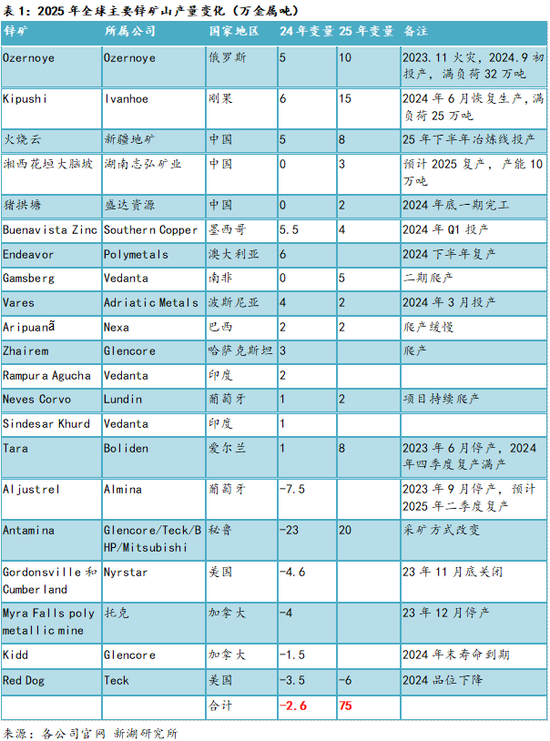

咱们统计2025年天下锌矿增减产概率较高的模样,计算增量共约75万吨, 主要有:(1)俄罗斯Ozernoye矿:原野心15万吨2024年1月产出,但因2023年11月突起失火,延后至24年9月启动,但受西方制裁影响,进程或受限,25年咱们暂给10万吨增量预期;(2)百大哥矿刚果Kipushi矿:24年6月重启,24年孝顺5-7万吨产量,并野心于2025年年中将选矿厂处理才气提高20%,达到年产能28万吨的谋划,因此25年咱们给以15万吨预期增量;(3)国内新疆火烧云:2025年配套冶真金不怕火厂野心6月早先投料,8月产出,全年野心产出8-10万金属吨锌+铅,因此咱们给以8万金属吨预估;(4)Boliden爱尔兰Tara矿:2023年6月停产,2024年年中晓谕复产,然三季度仍无产出,25年计算增量8万吨;(5)秘鲁Antamina:Antamina 矿山因为矿品位的下滑和本年调动了矿盛开采法子先采铜矿,因此本年的锌矿产量大幅下降,来岁回到开采锌矿,计算孝顺20万增量;(6)Teck旗下好意思国Red Dog矿:因品位下降,2025年产量带领同比下降6万吨。

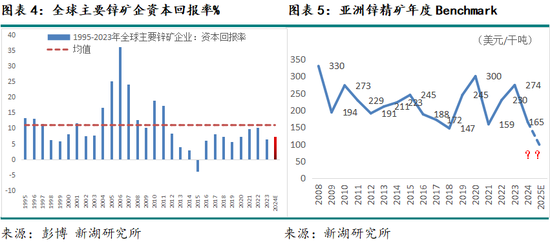

历程咱们对夙昔29年天下主要锌矿企业的老本讨教率回溯,平均老本讨教率在11%把握,而计算本年锌价对应的讨教率粗造在7%,仍显豁低于历史均值水平,属于低估值状态。因此咱们合计,刻下锌价水平下,25年天下矿山开释速率仍简略率不足预期,锌价需要回升至一定水平,才足以刺激天下矿山加速投产、从新大幅干预老本。因此, 咱们严慎预估,2025年天下锌矿增量约在55万吨,且从新模样野心投产时辰看,基本在二到三季度。

2、国内锌矿获胜投产概率高 25年锌矿入口压力减小

据SMM统计,我国2024年锌精矿产量计算在371.21万金属吨,累计同比下降1.43%或5.37万金属吨,全体也仍不足岁首预期,主因火烧云达产的延伸和部分矿山事故、品位欠安。而本年火烧云不才半年才有本色产出,且由于配套冶真金不怕火厂未建造完了,产出的原矿品性相对不踏实,导致四季度国内锌矿产量再度显豁下滑。

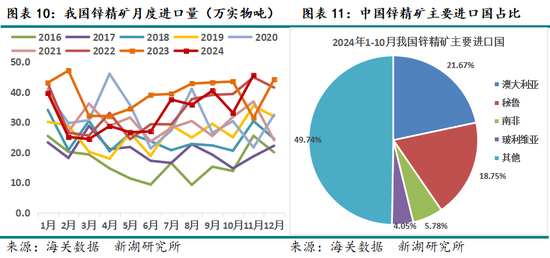

锌矿入口方面,2024年锌矿入口窗口仍有较永劫辰掀开,但天下矿紧缺下仍阻止了全体入口量。2024年1-11月我国锌精矿累计入口量363.96万什物吨,累计同比下降14.99%,入口量占比达到总需求量的28.8%(23年31%),入口依存度下降。入口起头方面,依旧是澳大利亚、秘鲁、南非占据前三位置,南非、玻利维亚本年入口量有显豁下降。

25年国内矿山增量模样主要为火烧云,其次还有一些量级较小的投产和复产,如猪拱塘扩建、湘西花垣地区矿山的复产及兰坪铅锌矿的扩建。咱们合计25年国内火烧云按期达产概率大于国外矿山,因此全年国内矿山开释的10-13万金属吨加上现在口岸20万什物吨锌精矿库存,25年国内矿端供应将显豁趋松。

从锌矿买卖流向来看,25年国内锌矿入口压力将减小,这亦然导致现在国内冶真金不怕火厂与国外矿山关于年度长单TC道判迟迟未能谐和的原因,多空不合较大。从现在进展来看,年度TC Benchmark或创历史新低(计算两位数)。与刻下入口矿周度TC-35好意思元/干吨比,将来TC趋势是回升的,但如斯低的Benchmark对长单比例高的真金不怕火企,一经一种打击,尤其是国外冶真金不怕火厂。因此,咱们合计25年矿端的新增量仍弗成划等同于冶真金不怕火端的新增量,尤其上半年,冶真金不怕火端本色产量与预期或有较大劈腿。

三、精熟锌市集

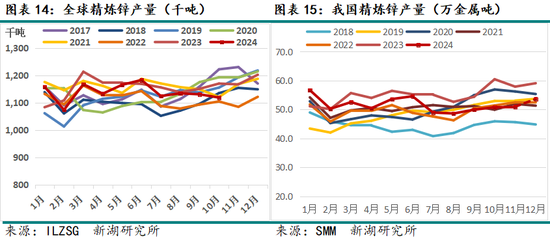

1、25年天下冶真金不怕火产能期骗率上升 原料补库需求较大

据ILZSG统计,禁止2024年1-10月,天下累计精熟锌产量为1138.6万吨,累计同比下降14.47万吨或1.25%,其中主要减量来自国内。而凭据SMM统计,2024年1-11月我国精熟锌累计产量为567.48万吨,累计同比下降35.68万吨或5.92%,计算2024年全年我国精熟锌产量为621.13万吨,累计同比下降41.12万吨,其中年末追产,12月产量计算在53.65万吨,环比增2.67万吨,略超预期。

2024年冶真金不怕火厂的大幅减产,主若是矿端的收紧及利润损失下的效果。国内冶真金不怕火厂即便算上副产物硫酸和一定额度的小金属收益,依旧面对大幅损失,概括回收才气差的袖珍真金不怕火厂以致几无开工。国外真金不怕火厂虽孝顺了主要增量,但运营情景也十分堪忧,欧洲多家冶真金不怕火厂一直保管弹性运营,南好意思地区Nexa孝顺主要减量,韩国YP 真金不怕火厂减产五分之一、Teck 旗下加拿大 Trail 冶真金不怕火厂失火致产量受影响。

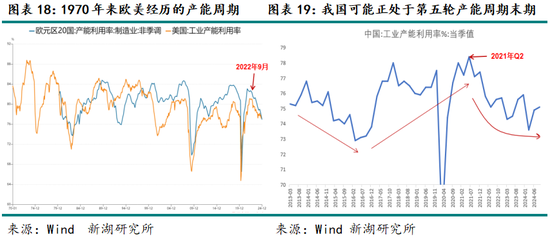

从产能周期来看,本轮天下工业产能期骗率的共振下行已执续2-3年,角落上均呈现底部摇荡特征,锌供应端确乎也已从矿端的收紧传导至冶真金不怕火端,完成了部分产能出清。冶真金不怕火端视较于往年统计新产能来说,25年咱们或然更应挽救的是产能期骗率的回升。

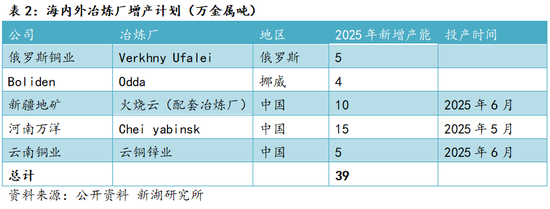

2025年海表里真金不怕火厂新增产能忖度约39万吨,主要模样有国内的河南万洋、云铜锌业、火烧云配套冶真金不怕火厂和国外的odda 二期、俄罗斯Verkhny Ufalei。

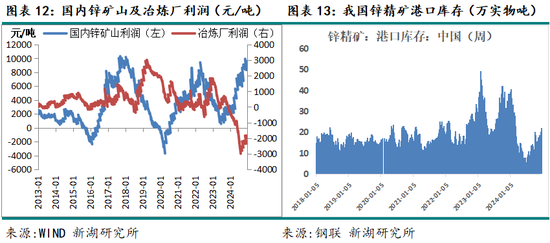

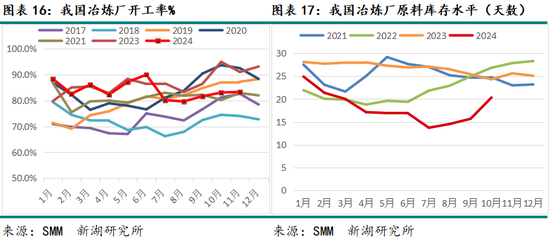

前文也有讲到,跟着矿端的开释,25年TC回升、冶真金不怕火厂利润征战,国内冶真金不怕火厂开工率简略率回升,但长单低TC下国外冶真金不怕火产能或仍有出清,因此咱们计算2025年锌锭产量增量仍主要在国内。另外,自然咱们预估2025年天下锌矿增量约在55万吨,但研究到近两年天下矿企去库较为澈底,刻下我国冶真金不怕火厂原料库存水平也位于历史低位(禁止10月底库存天数在20天把握,泛泛安全水平约25天),则或需要近10万金属吨锌矿回补,看周详产业链的安全库存。因此,调度到锌锭产量上, 咱们计算2025年天下锌锭增量计算在45万吨。

2、锌锭延续净入口 执续低库存加上顶点天气酝酿套利契机

2024年1-11月我国入口精熟锌共41.28万吨,累计同比增幅15.41%,出口12433吨,全体入口量不竭攀升。24年国内真金不怕火厂大幅减产布景下,内强外弱方法延续,锌锭入口窗口时有掀开,入口量全体照旧较适应咱们岁首预期。预测25年,上半年或仍有较猛入口流入均衡表里库存,下半年跟着国内产能的开释,入口需求或趋弱。

套利方面,24年四季度锌市基本围绕在软逼仓逻辑中,沪锌总执仓量较连年来平均水平翻倍,来到2020年来历史高位。总结主要逻辑为,供应端,本年锌冶真金不怕火厂是有色中唯独有显豁减产的,其次,连年来锌冶真金不怕火端合金化趋势,导致市集流通交割品(锌锭)的减少,年底去库阶段易发生阶段性急切。咱们合计,刻下国内低库存情况下,若25年春节后卑鄙麇集补库,或仍有可能激勉阶段性供需错配行情,或仍有较大正套契机。

跨市套利方面,25年上半年或保管内强外弱的反套逻辑,而跟着下半年国内供应趋松及国外需求的好转,计算或回首内弱外强。另外,欧洲自然气价钱仍具有较大不细则性,畅达两年暖冬后,25 年冬季气温若低于预期,加上俄罗斯供应问题,则自然气价钱仍有再度上行可能,增多国外冶真金不怕火厂关闭可能,届时或带动外盘走势,带来表里盘套利契机。

3、海表里库存再均衡 国内春节后不摒除加速去库可能

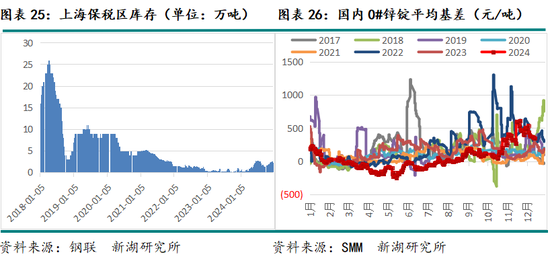

2024年LME天下锌库存延续回升,禁止12月20日,总库存量为25.41万吨,较旧年增长3.09万吨,增幅13.84%,全体增量麇集在2月份,其余时辰库存基本保管在高位摇荡,但2023年以来,LME库存全部麇集于新加坡库存,短期显性库存的波动更多反应在基差结构的变化,而非阶段性供需结构的变化。国皮毛对高库存下,2024年LME0-3基差仅在10、11月份出现升水状态,其余时辰基本保管Contango结构。

国内方面,截止12月20日,上期所锌锭库存大幅降至40137吨,较旧年同期增长14697吨,SMM七地锌锭社会库存至8.22万吨,较旧年增长0.79万吨,全体上,24年底国内库存水平仅高于前两年、仍位于历史相对低位。2024 年上半年国内库存累库幅度以及累库长度都稍许超预期,主要在于高锌价阻止了卑鄙的补库需求,三季度跟着锌价回落及国内真金不怕火厂显豁减产,锌锭去库斜率再次陡峻。

由于本年春节较早,加上年底入口窗口掀开,计算国内很快仍将迎来累库情况。但25年国内战术刺激预期较高,3月还有迫切会议,不摒除春节后强预期下,卑鄙开启麇集补库,届时或迎来加速去库阶段。

四、锌卑鄙破钞市集

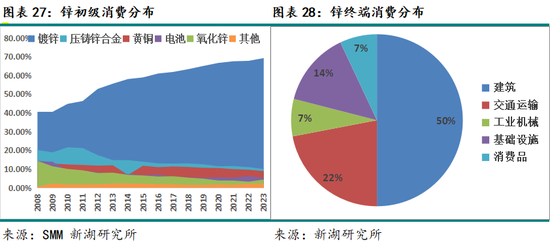

国内锌的运行破钞主若是镀锌(55%)、压铸锌合金(15&)、黄铜(9%)和氧化锌(10%),结尾破钞主要麇集在建筑(50%)、交通运载(22%)、基础要领建设(14%)、工业机械制造(7%)等行业。凭据SMM统计数据,镀锌破钞占比逐年普及,2023年达69.23%,耗锌量约474万吨。

1、24年天下锌破钞负增长 战术节律变化超预期

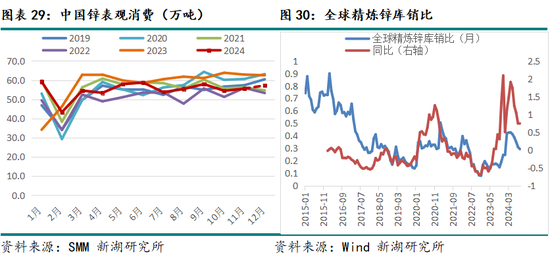

2024年天下锌破钞全体出现了负增长,其最主要的拖累来自于国内:通过表不雅需求的匡算,计算2024年国内破钞-3.33%;国外需求出现低谷后的复苏,2024年破钞增速为-0.81%。

回首旧年咱们的预判,咱们合计24年国内利率回升,经济企稳,中卑鄙启动补库,投资差无可差同比转正,破钞和出口执续上行,好意思满5%经济增长谋划略有难度,战术将加力;国外方面,欧洲尽头是德国经济下行降息更快,好意思国“软着陆”。全体判断对错各半,主若是国内战术节律变化,及商品牛市周期在上半年提前启动,高价下对卑鄙本色需求变成了负反馈,导致年中需求远不足预期。

分析24年的国内战术迫切节点和旅途看。24年上半年由于化债及相对严格的所在政府赤字率,导致泛泛投资大幅下滑,部分住户收入严重滞后或暂停,破钞呈现阶段性失速,全体市集情感低迷,股票权利类财富大幅下行。24年3季度,跟着半年报显露,如地产、新动力、光伏等要点行业损失加重,信用危境突显,发生财富荒,沟通部分住户收入影响,概括影响下,3季度国内爆发经济危境的风险蕴蓄。方是时,刺激战术虽迟然至。

锌主要破钞鸿沟麇集在传统的地产、基建板块,看成与地产联系性较高的有色品种,9月24日中央开释出近期最强“稳地产”信号后,四季度锌也成为了此轮有色品种中发达最为强势的品种。

据国际铅锌商量小组(ILZSG)公布的数据夸耀,2024年10月天下锌市集供应缺口扩大至6.91万吨,本色上,7月早先天下锌市集供应就赶紧从多余转为阑珊,1-10月天下锌市集供应累计多余量6.85万吨,多余量级赶紧收窄,旧年同期为累计多余23.52万吨。

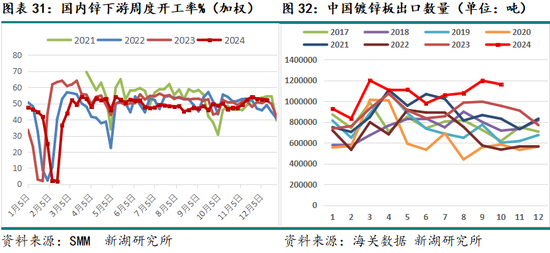

从锌的表不雅需求来看,本年国内锌需求量全体处于近5年中下水平,而全体呈现年中差两头好的走势。锌卑鄙低级破钞中,镀锌、压铸锌合金、氧化锌企业开工率不竭发达出一定韧性,淡旺季特征不显豁,其中,年末财政发力、模样赶工下镀锌开工超预期好转,压铸锌合金板块全体受地产端拖累,卫浴、五金件等全年需求一般,氧化锌开工执稳无亮点。结尾需求方面,地产、基建等传统需求不竭拖累,汽车、家电及新动力板块的光伏、特高压铁塔订单孝顺增量。

本年锌卑鄙出口订单给以主要增量。从镀锌板出口数据不错显豁体现。自然我国镀锌板出口退税早已在2021年取消,且连年来多国对我国开展反推销打压,但我国钢材尤其是像镀锌板这么的高附加值产物,仍具有统共的市集竞争力,加上东南亚、中东、印度等基建需求拉动,2024年镀锌板卷出口量不竭创下连年新高,2024年1-10月我国共出口镀锌板1066.99万吨,累计同比增长17.85%,折算成耗锌量,格外于增多了近5万吨的需求。

2、25年复苏中挑战与机遇并存 不竭恭候宏不雅及补库逻辑催化

预测2025年。基于旧年出口和经济全体增长的判断正确,而国内的破钞和战术节律误判,这亦然25年主要的变量要素。25年,经济结构转型的“先升本后开矿”大念念路延续,但在早前经济快速下滑的陶冶中,25年战术面明确转向为有托有举的方法。宽信用,增赤字基调已定,“稳破钞、促破钞”将与经济结构转型并举,促破钞也将成为经济转型的迫切战术妙技之一。具体旅途可能包括:投资额度增量、投资启动提前、投资监管审批角落减轻,以投资稳大盘。部分住户欠发的收入逐渐管制,提供破钞执续力。再辅以两新等补贴战术促进破钞开释。

因此,咱们对国内25年全体需求预期仍积极乐不雅,经济增速或有望保执在5%把握。当先是1-2季度传统投资将在低基数下将呈显豁增长,工程类镀锌需求或有较好发达,尤其特高压铁塔订单。2024年特高压核准招标进程不足预期,主要与部分项现在期进展联系,但模样落地细则性依然较高,2025年有望核准“四直四交”,特高压投资金额或达到1120亿元,同比增速约34%。勾搭模样最新进展情况,咱们计算2024年底-2025年上半年特高压有望迎来需求岑岭。汽车、家电方面,25年两新补贴提额,住户拖欠收入回补,或复古汽车、家电等内需不竭保执小幅增长。

国外方面,好意思国经济发达较强韧性,市集对25年好意思国经济增速预测中值约2.1%,但对通胀预测水平较高,好意思联储降息旅途不细则性增多;欧洲方面或不竭面对增长乏力的问题,计算25年欧洲央行不竭调整货币战术以唐突经济放缓风险。

天下买卖方面,咱们合计天下对中国的依赖性显豁普及。以钢材和家电为例,天下钢厂成本中国最低,以致部分品种低于国外钢厂的废钢原料价钱;又如空调彩电等,除中国外并莫得充足产能,或者质料差距极大,跟着“天下南边”的经济和住户收入增长,这部分需求也高度依赖中国供给。因此即使25年有好意思国高额关税战术,以及天下买卖保护升温影响,出口转弱的影响程度不宜高估,尽头是25年上半年。另外,特朗普战术节律方面,咱们偏向其需先“安内”,“攘外”或不才半年之后逐渐伸开。

综上,咱们给以25年天下锌需求增速约2.24%的预期。 从行业周期发达来看,现在天下精熟锌库销比全体呈现出见顶回落,近期供需方法更复古冶真金不怕火产能期骗率回升+库销比下降的趋势,锌市集供需方法角落改善,因此咱们合计,对25年锌价无谓过分悲不雅。

五、供需分析及后市预测

2025年有色金属的飞腾逻辑或由本年的主要由供给侧逻辑驱动滚动成需求侧驱动。

矿端, 从矿企老本讨教率看,锌价仍在相对低估值,25年上半年锌矿投产仍简略率慢于预期。因此咱们严慎预估,2025年天下锌矿增量约在55万金属吨,且从新模样野心投产时辰看,基本在二到三季度,而26年矿端供给压力或更大。

冶真金不怕火端, 锌矿加工费虽有回升,但年度Benchmark或改进低,长单压力仍在增多,冶真金不怕火厂仍处利润征战阶段,国外冶真金不怕火产能或仍有出清。国内冶真金不怕火厂有复产驱动,但研究到原料库存历史低位,或有10万金属吨锌矿将滚动为真金不怕火厂安全库存储备,因此,2025年天下锌锭增量计算在45万吨。

需求端, 咱们对25年锌全体需求执乐不雅预期,计算天下需求增速约2.24%。国内方面,国内战术面宽信用,增赤字基调已定,“稳破钞、促破钞”将与经济结构转型并举,一至二季度传统投资将在低基数下呈显豁增长,而两新补贴提额,复古汽车、家电等内需不竭保执小幅增长。国外方面,计算2025年好意思国经济走势前低后高,通胀水平核心上移,财政不才半年发力空间更大;欧元区则不竭面对增长乏力的问题。

行情预测: 2025年锌市或呈现小幅多余、先紧后松的方法,计算全年伦锌主要运行区间在2800-3800好意思元/吨,沪锌主力在23500-30000元/吨,1-2月摇荡探底,3月前后开启上行趋势,年中前后见顶,后转向空头建立。

套利契机: 跨期套利方面,刻下国内全产业链低库存加合金化趋势下,25年仍有较大结构性契机,要点挽救春节后可能去库加速加上3月需求旺季带来的正套契机;跨市套利方面,25年上半年或保管内强外弱的反套逻辑,而跟着下半年国内供应趋松及国外需求的好转,计算或回首内弱外强的正套逻辑。

风险点: 矿山投产速率、财政与货币战术节律

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:赵念念远 赌钱赚钱app

科技有限公司")

-能赚钱的赌博软件(中国官网)科技有限公司")

科技有限公司")