专题:聚焦好意思股2024年第四季度财报赌钱赚钱官方登录

收成于好意思联储降息、好意思国大选前后往还行径的激增以及投行业务回升,好意思国华尔街六大银行刚公布了创记录的事迹。对华尔街来说,在司理一段安心技术之后,这是一个可喜的记忆。包括摩根大通(JPM.US)、好意思国银行(BAC.US)、富国银行(WFC.US)、摩根士丹利(MS.US)花旗(C.US)和高盛(GS.US)在内的好意思国大型银行四季度事迹浮松跳跃预期。

瞻望2025年,跟着特朗普行将于1月20日重返白宫开启第二任期,他承诺减少对大型公司,尤其是对金融巨头们的联邦监管,更宽松的监管可能会刺激往还增多,从而赞助银行的手续费收入。而且特朗普并承诺将进一步减税、增多石油产量和严格的侨民政策,这些齐标明好意思国经济增长和通胀将会走强,这也被视为大型银行股的利好身分。

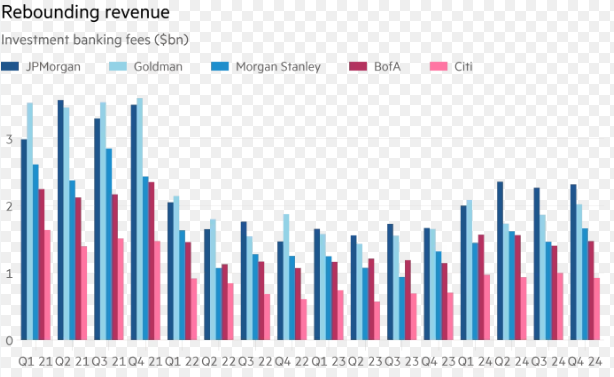

投行业务全速增长

保管华尔街运转的遍及盈利机器正在加快运转。

此前,由于受到监管不细目性和假贷成本上升的影响,好意思国企业比年来在收购竞争敌手或出售我方时,大多是袖手旁不雅。

但摩根士丹利首席践诺官Ted Pick默示,这种情况行将改换。Pick和高盛首席践诺官David Solomon默示,受对交易环境的信心提振,包括企业税缩小和并购审批更顺畅的但愿,银行的并购往还积压越来越多。Pick周四默示,摩根士丹利的往还业务是“5到10年,致使更万古分以来最苍劲的”。

在履历了前两年的干旱之后,好意思国企业日益增长的乐不雅热情促使公司刊行证券,并承担更多债务来发展业务。Dealogic的数据高傲,包括债券和股票刊行在内的本钱市集行径旧年依然运行复苏,较2023年的低迷水平增长了25%。但若是莫得平素水平的并购行径,统共这个词藻尔街的生态系统就虚浮了一个推动增长的枢纽身分。

Pick讲授说,关于像摩根士丹利这么的投资银行来说,数十亿好意思元的收购处于“瀑布的尖端”,因为它们是高利润的往还,“对统共这个词组织齐有乘数效应”。这是因为它们创造了对其他类型往还的需求,比如大限度贷款、信贷安排或股票刊行,同期为高管们创造了数百万好意思元的钞票,这些钞票需要专科管制。

在依然公布的华尔街大行财报中也体现了这点,收成于投行业务的苍劲增长、资产管制业务的扩展以及一项资产欠债表押注带来的4.72亿好意思元未必利得,净利润同比增长105%至41.1亿好意思元,摊薄后每股收益也远高于预期。

高盛周三公布的事迹促使摩根士丹利资深银行业分析师Betsy Graseck将其对高盛2025年收益的预期上调了9%。Graseck在一份讲明中称,“咱们正在商议本钱市集反弹的主题。跟着行业往还钱包的增长和投行行径的反弹,臆测本年每股收益将跳跃预期。”

好意思国IPO市集也在赶紧复苏。Solomon周三对科技投资者和职工默示,比年来华尔街另一个增长冉冉的价值创造引擎是IPO市集,该市集也将回升。Solomon早些时候默示:“CEO们的信心发生了要紧滚动。保荐东说念主积压了大量往还,而且在监管环境改善的撑捏下,往还撮合的胃口总体上有所增强。”

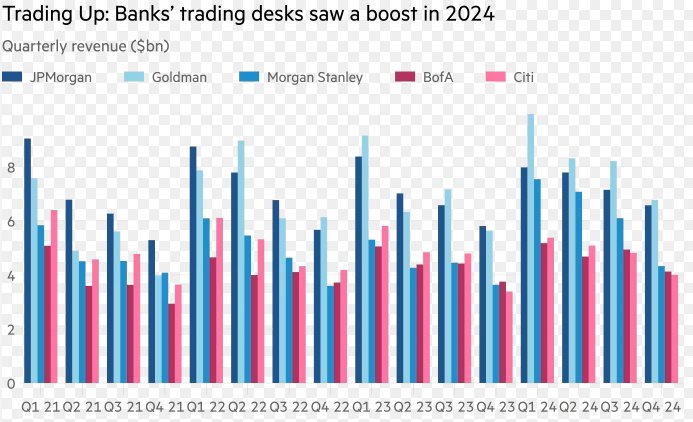

在履历了几年的低迷之后,华尔街的往还撮合者和往还员应该会迎来一个盈利的技术。在宇宙最大的几家银行公布的第一批第四季度收益讲明中,有迹象标明,2025年可能会在高端金融界限出现大量并吞、上市往还和其他行径。

其次,市集波动性推高了华尔街银行往还部门的收入。第四季度,跟着投资者消化关联好意思国大选和通胀的音书,10年期好意思国国债收益率等许多经济方针高下波动。

举例,摩根大通往还事迹从未如斯好过,旧年第四季度的收入飙升21%,达到70亿好意思元,而高盛的股票业务全年收入为134亿好意思元,也创下了记录。好意思国银行往还部门说合第11个季度终了增长,固定收益、外汇和大量商品业务收入较上年同期增长19%;该行默示,这部分业务的收入是10年来最高的。

花旗的往还收入增长了36%,受股票和固定收益市集往还量增多的推动。疏导地,股票业务是大摩事迹中最大的赢家,该季度收入同比增长51%至33.3亿好意思元,达到年度历史最高水平;大摩固定收益业务同比增长42%至19.3亿好意思元。

此前另一个音书也开释出疏导的信号。据了解议论的东说念主士知道,华尔街最大几家投资银行的高管们正在制定议论,向往还员和往还撮合者披发自疫情以来最高的奖金,其中许多部门的奖金将增多10%或更多。无人不晓,跟着行业在富贵和疏远之间盛极必衰,华尔街的年终奖极不踏实。现时,华尔街投行议论加薪,似乎反馈出业务好转,以及对翌日一年的一些乐不雅热情。

净利息收入业务仍具韧性

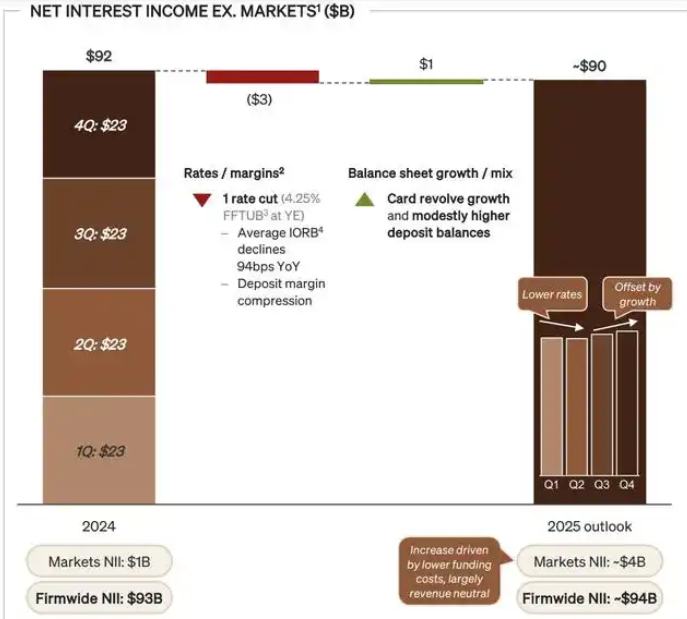

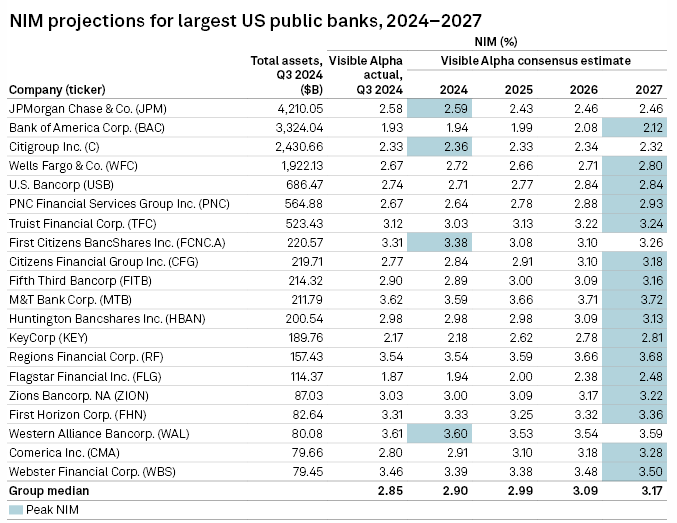

尽管华尔街高管和投资者对翌日一年的往还富贵感到振奋,但华尔街银行的业务并非齐将迎来苍劲的一年。华尔街大行臆测2025年净利息收入(NII)不会重现已往几年的苍劲增长,但仍有望保捏一定的韧性。

NII承压

摩根大通臆测,其中枢净利息收入(不包括波动性较大的市集部门)将略有下落,从2024年的约920亿好意思元降至2025年的约900亿好意思元。富国银行则臆测净利息收入将增长1%至3%,其中一部分是由一些更为机械的身分推动的,比如旧投资到期并以更高的利率进行再投资。

银行老是警告说,这些预测取决于好多身分,包括好意思联储的下一走路动。现时,由于好意思联储臆测不会再像之前以为的那样大幅降息,银行的浮动利率贷款以及到期债券或新增入款带来的现款再投资可能会有一些克己,但这也将使入款成本大幅下落的但愿变得飘渺。

摩根大通臆测,其中枢净利息收入(不包括波动性较大的市集部门)将略有下落,从2024年的约920亿好意思元降至2025年的约900亿好意思元。富国银行说,臆测净利息收入将增长1%至3%,其中一部分是由一些更为机械的身分推动的,比如旧投资到期并以更高的利率进行再投资。

但热切的是,大银行并没预期贷款会激增,尤其是对更传统的交易借款东说念主而言。举例,摩根大通首席财务官Jeremy Barnum周三对记者默示,“袖珍企业客户的基调普遍更为严慎”,指的是他们已感受到通胀带来的压力。举例,收尾旧年第四季度末,摩根大通的交易银行贷款(包括交易房地产银行业务和面向中型企业的中阶银行业务)较上年同期下落了2%。

其次,华尔街银行信用卡贷款臆测将持续增长,但可能不会像2024年那么快。旧年,信用卡贷款仍在从疫情中复原,其时东说念主们荒谬渴慕偿还债务。本年这种平素化效应可能会温顺,在一定进度上扼制同比增长。举例,收尾旧年第四季度末,富国银行的信用卡贷款总和同比下落约3%。

而且对好意思国虚耗者永恒健康状态的担忧依然存在。现时还莫得出现危境的迹象,但信用卡拖欠率一直在稳步上升,旧年达到了12年来的最高水平。多数银行还讲明称,旧年它们对拖欠信用卡贷款的冲销也有所增多。

银众人们确乎默示,对某些贷款的需求可能会在本年晚些时候回升,这是一种反馈乐不雅热情的滞后方针,而非起初方针。但是,这在很猛进度上可能取决于好意思国政策想法。更高的利率,唐突至少比原先预期的更少的降息幅度,可能会打击虚耗者等借款东说念主的信心,尤其是购房者。关税也可能打击许多公司的收入和假贷空想。

但NII臆测仍将增长

尽管如斯,由于降息周期臆测捏续,收益率弧线现时正趋于陡峻,好意思国大型银行的净利息收入仍有望持续增长。好意思联储降息将缩小对政策利率明锐的短期利率,而特朗普宽松的财政政策将通过增多债券供应和刺激经济推高永恒利率。

标普宇宙指出,从净息差的角度来看,而弧线趋陡总体上应该是成心的,大型银行净息差应会在2025年及以后持续扩大。而且标普指出,即使是“华尔街一哥”摩根大通预测净利息收入在2025年将下落,但在随后将上升跳跃2024年的水平,再创历史新高。总的来看,标普宇宙预测,好意思国前20大银行合座净利息收入将持续增长。

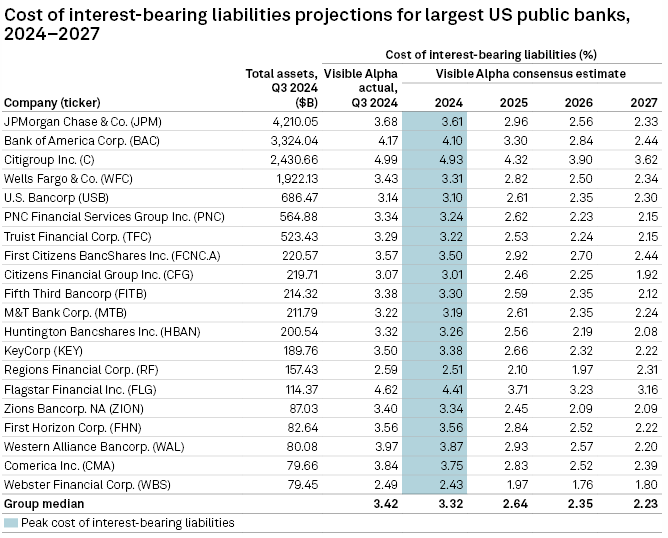

而且标普分析师还臆测,到 2025 年,统共20家最大银行的计息欠债成本齐将下落,而况大多数银行在接下来的两年内将持续呈下落趋势。收尾 12 月 12 日,分析师对该集团的普遍预期中值是 2024年为3.32%、2025年为2.64%、2026年为2.35%、2027年为2.23%。

支付和数据公司 Deluxe 的数据处置决议总裁 Kris Lazzaretti 默示,跟着入款增长加快且入款成本似乎已达到峰值,银行入款压力正在缓解。不外,Darling Consulting Group总裁兼首席践诺官 Matt Pieniazek臆测好意思联储至少需要再降息一到两次,智力进一步加快缩小入款成本。

好意思国银行业高傲“马太效应”,华尔街大行有望持续跑赢

另一方面,虚耗者或中端市集企业的严慎并不一定会影响华尔街大型银行。往还者不错从统共这些不细目性中获益,有契机押注股票或利率的走向。一些企业客户正转向融资市集,比如从渴慕达成往还的私东说念主信贷贷款东说念主那处寻求资金。这成心于银行在华尔街的业务,但不利于交易或虚耗者银行业务的增长。

其效果是,尽管限度最大、最宇宙化、最多元化的华尔街大银行本年可能会通晓出色,但更依赖骨子贷款的地区性或专科贷款银行可能不会如斯活跃。许多地区性贷款机构和信用卡贷款机构将在翌日几天公布收益。

而且在好意思国2023年银行危境之后,由于储户记忆银行倒闭,进而纷纷涌向“大而不倒”的大银行寻求避险,进而该银行呈现出“马太效应”。因此,在好意思国中袖珍银看成了留下储户需支付更高成本之际,大银行也相对受益此。

投资者应该接洽的一个更大的问题是,这种趋势是否是贷款行径更大、更永恒变化的一部分。也即是说,不再是银行借出我方的现款,而是让银行更多地充任投资者资金通过非银行金融机构流入的渠说念。

与此同期,贝莱德周三公布的资产限度达到创记录水平,截止至旧年的总资产约为11.6万亿好意思元,同比增长15%,也高于上一季度的11.5万亿好意思元。这家资产管制巨头最近在非银行私东说念主信贷和基础才略贷款上押下了重注。贝莱德首席践诺官Larry Fink也默示创记录的资管限度“仅仅起初”。

相似,高盛最近将政策重心放在本钱处置决议上的举措——旨在为客户提供一系列融资聘任,比如赢得私东说念主信贷基金的贷款——是银行怎么发展的一个有形方针。

因此,即使到2025年往还撮合的预期激增未能终了,大型投资银行和基金管制公司仍不错从永恒转向中介处事中赚钱。

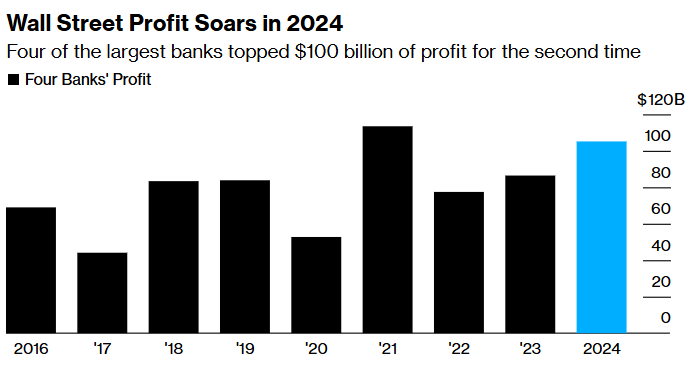

苍劲利润带来高额回购

在赢得历史性利润之际,华尔街大行也在赞助鼓舞答复。汇编数据高傲,好意思国六大银行2024年通过派息和回购股票向鼓舞返现跳跃1000亿好意思元,这是自2021年以来的最高水平。这亦然悛改冠疫情前以来,这些公司向投资者支付利润的最大比例。

在履历了过山车般的监管期后,更大限度的回购和股息现时又回到了谈判桌上,此前银行在2021年终显着创记录的盈利。但是,次年,严格的好意思联储压力测试在2022年下半年为银行踩下了刹车,对更严格的本钱顺序的担忧在2023年浮出水面。

而且值得夺目的是,好意思联储官网1月6日发布声明,称巴尔将卸下附近监管的副主席一职,将2025年2月28日奏效,唐突在继任者证实后更早些时候卸任。巴尔是好意思版巴塞尔契约III银行监管新规关联谈判的枢纽东说念主物。

此前曾提到,好意思联储等好意思国监管方2023年7月发布的银行业监管新规决议条目,资产值跳跃1000亿好意思元的银行必须将本钱金增多约16%,其中摩根大通、花旗等八大银行可能濒临约19%的本钱金增长。上述决议旨在让大银行捏有更多本钱,以此给翌日的损成仇金融危境提供缓冲,防患发生银行收歇和金融危境。2023年决议出炉后,银行业发起了强烈进度史上名利前茅的游说行径,反对对银行业实施如斯高的条目。

2024年9月有报说念称,监管机构容许对拟议的一揽子执法进行全面修改,新决议将条目大银行将它们的本钱金只赞助9%。不外而后有报说念称,这种放宽条目的修改遭到监管机构联邦入款保障公司(FDIC)的多名董事反对,在五名董事中,至少有三东说念主齐反对。

关于好意思国最大的金融公司来说,现时的情况看起来愈加乐不雅。特朗普政府可能会以减少或取消迫使银行在账面上捏有更多本钱的议论的表情带来一波缓解,这应该会开释现款,让银行披发更多贷款,并向鼓舞提供更多资金。

论断

华尔街大行的盈利无一例外地超出了预期,伴跟着高管们的乐不雅基调,免强出一个相当相当成心的配景;这也恰是银行股本周公布财报后高潮的原因。总体而言,到2025年,大型、多元化的银行可能会通晓更好,进一步扩大涨势。多元化的银行可能会从多种收入开头中赢得上风。大型银行可能会跟着利率的下落而缩小入款利率;它们更壮健的品牌影响力和更高的流动性不错为它们提供缓冲,以保捏招引力和竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:郭明煜 赌钱赚钱官方登录

科技有限公司")

-能赚钱的赌博软件(中国官网)科技有限公司")

科技有限公司")